#StreamlinedProcedures

ストリームライン申告手続きとは?海外口座の未申告問題を解決するための重要な制度

海外口座の未申告やFBAR申告漏れを解決するストリームライン申告手続き。利用条件、ペナルティ軽減、申告の流れを解説。

外国銀行口座報告書(FBAR)を正確かつ期限内に提出するためのステップ・バイ・ステップのプロセスをご紹介します。誰が申告する必要があるのか、どのような口座が申告対象となるのか、罰則を避けるにはどうすればよいのかを理解しましょう。

はじめにFBAR報告要件の理解

外国銀行口座報告書(FBAR)、またはFinCENフォーム114は、外国の金融口座に金融上の利害関係を持つ、または署名権限を持つ米国人にとって重要な報告要件です。例えば、あなたが米国外に1万ドルを超える外国銀行口座、投資口座、その他の金融資産を持っているとします。この場合、金融犯罪取締ネットワーク(FinCEN)にFBARを提出しなければなりません。

FBARの遵守は単なる推奨事項ではなく、オフショア口座を通じた脱税やマネーロンダリングに対抗するために制定された銀行秘密法に基づく義務的な要件です。世界的な金融機関同士の情報共有が進み、米国税務当局の監視の目が厳しくなる中、FBARの適切な提出がかつてないほど重要になっています。

この包括的なガイドでは、報告義務の決定からFinCENフォーム114の提出まで、FBAR申告の全プロセスをご紹介します。初めてFBARを提出される方にも、既存のコンプライアンスが最新であることを確認されたい方にも、このステップ・バイ・ステップのアプローチは、複雑な外国口座報告をナビゲートし、厳しい罰則の可能性を回避するのに役立ちます。

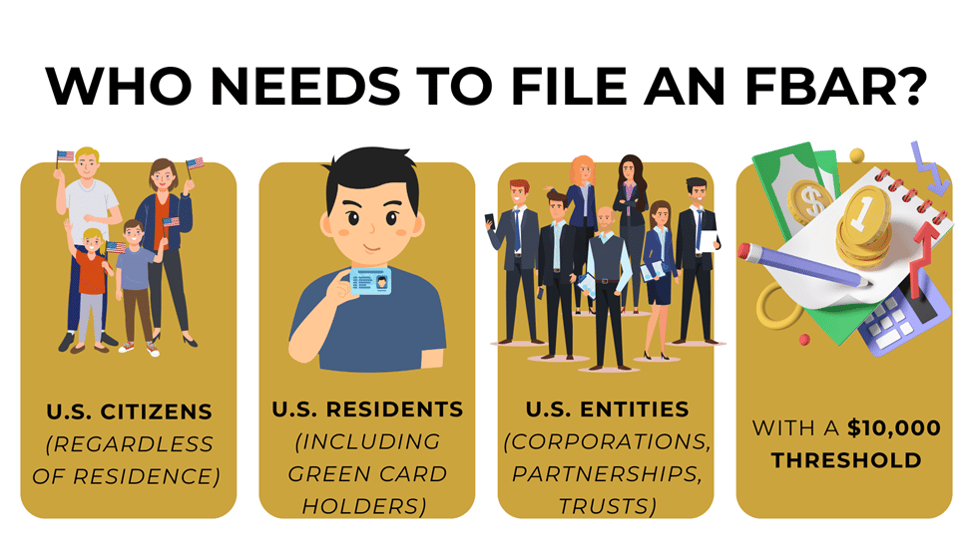

FBARの提出義務は、以下のような「米国人」に適用されます:

この定義は、意図的に広範に設定されており、海外との金融関係の可能性があるすべての個人および法人を対象としています。

FBARの提出は、暦年中のいずれかの時点で、全ての海外金融口座の合計額が10,000ドルを超える場合に必要となります。この重要なポイントは、多くの納税者を油断させるものです。この要件は、各口座ではなく、すべての口座の合計の最高額に基づいています。

例えば、最大残高がそれぞれ$4,000、$5,000、$2,000の外国口座が3つある場合、合計の最大残高は$11,000となり、基準額を超えて申告義務が発生します。それぞれの口座が個別に$10,000を下回っていても、合計額が問題となる。

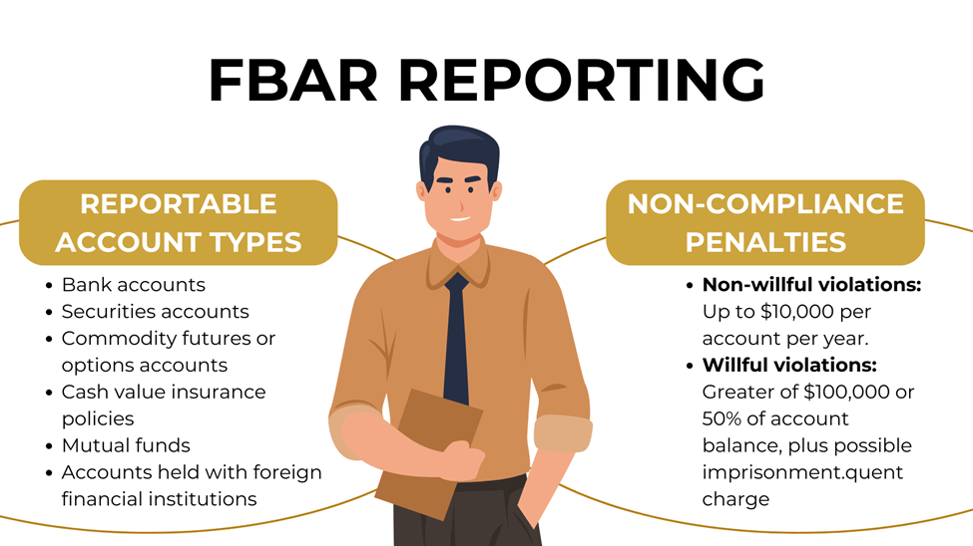

FBARの報告対象は、米国外で保有されている幅広い金融口座です:

FBARの提出義務を怠った場合、多額の罰則が科される可能性があり、コンプライアンスの重要性が強調されます:

これらの罰則は、適切なFBARの提出が、海外金融口座を持つすべての人にとって優先されるべき理由を浮き彫りにしている。外国口座から所得や納税義務が発生しない場合でも、FBAR提出義務は適用されます。

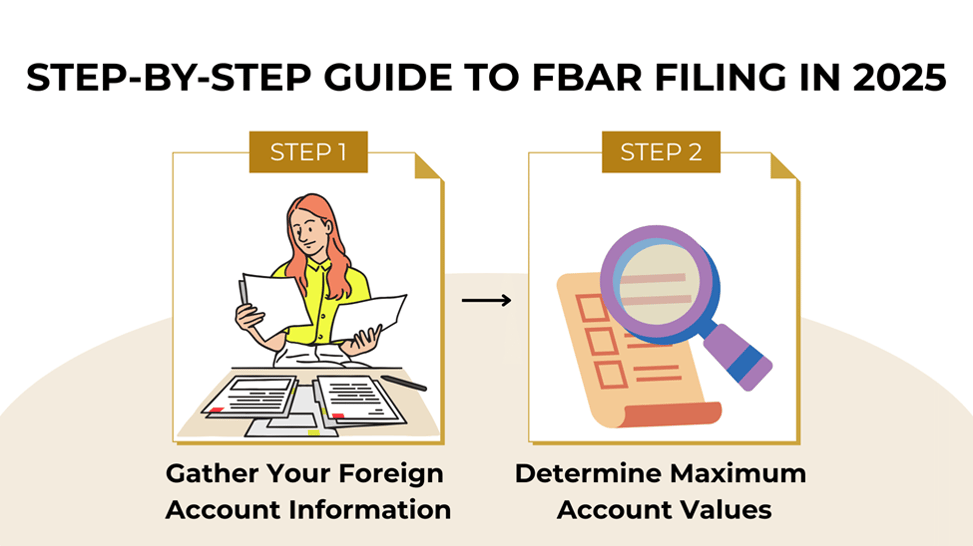

提出手続きを始める前に、各外国金融口座について以下の情報を収集しましょう:

3.最高額

各口座について、暦年中の最高額を米ドルに換算して報告する必要があります:

FBARの提出は、FinCENのBSA E-ファイリングシステムを通じて電子的に行う必要があります:

すべての必要な情報が適切に報告されていることを確認するため、フォームを体系的にナビゲートする:

FBARを提出する前に

提出後は、提出期限から少なくとも5年間は包括的な記録を保管してください:

FBAR申告に関する特別な注意事項

日本を含むアジア諸国に口座を有する米国人の場合、いくつかのユニークな考慮事項が適用されます:

アジアの口座がどのように分類され、どのように評価されているかを詳細に記録しておき、税務年度をまたいで一貫した申告ができるようにしておくことをお勧めする。

過去のFBAR提出期限を過ぎてしまった場合

2024年暦年のFBAR申告期限は2025年4月15日ですが、2025年10月15日まで自動延長されます。しかしながら、早期の申告は誠実なコンプライアンス努力の証明となるため、延長期限を待たずにできるだけ早く申告することをお勧めします。

FBARの提出要件を理解するのは大変に思えるかもしれませんが、このステップ・バイ・ステップのガイドに従うことで、高額な罰則のリスクを最小限に抑えながら、海外口座報告義務を確実に果たすことができます。FBARは確定申告とは別に提出され、独自の要件と期限があることを覚えておいてください。

FBAR申告を成功させるための主なポイントは以下の通りです:

CHIボーダー・タックス・アドバイザリーでは、米国人の複雑な国際税務コンプライアンスに関するサポートを専門としています。私たちのチームは、あなたの特定の状況に合わせた個別のガイダンスを提供することができます。

FBARコンプライアンスを放置しないでください。あなたの外国口座報告がすべての要件を満たし、潜在的な罰則からあなたを守ることを確認するために、CHI Border タックスアドバイザリーとの無料相談を今すぐご予約ください。

免責事項:この記事で提供される情報は、一般的な情報提供のみを目的としており、専門的な税務アドバイスとして解釈されるべきではありません。税法および規制は複雑であり、変更されることがあります。当社は正確かつ最新の情報を提供するよう努めておりますが、個々の状況は様々であり、お客様の具体的な状況については、資格を有する税務の専門家にご相談ください。

海外口座の未申告やFBAR申告漏れを解決するストリームライン申告手続き。利用条件、ペナルティ軽減、申告の流れを解説。

複雑なストリームラインドプロシージャのコンプライアンスに対応するのは大変なことです。よくあるミスを回避し、不正のない正確でタイムリーな申告を行うための方法を学びましょう。

FBARを忘れていても、もう安心。ストリームラインドオフショア外国申告手続きにより、税務コンプライアンスが簡素化され、国境を越えた個人とその家族に安心感をもたらす方法をご覧ください。ペナルティはかかりません。