#米国LLC課税

非居住者投資家の米国LLC課税

米国LLCの非居住者投資家として税務をナビゲートすることは複雑な場合があります。このブログでは、課税プロセスを簡素化し、外国人投資家のための貴重な洞察を提供します。

外国投資信託を保有する米国投資家向けに、PFIC課税、Form 8621、QEF・MTM選択、申告方法、節税戦略まで徹底解説。失敗しないタックスコンプライアンスの必読ガイド

はじめにPFIC税制の課題を理解する

外国投資信託を保有する米国投資家にとって、しばしば意表を突かれる隠れた税務上の複雑さがある:受動的外国投資会社(PFIC)報告である。国内の投資ビークルとは異なり、外国投資信託は一般的にPFIC分類に該当し、米国税法で最も厳しい税制上の扱いを受けることになる。このような投資では、フォーム8621を提出し、複雑な超過分配ルールに従い、最高経常利益率に達する税率に金利手数料を上乗せした税率をナビゲートする必要がある。

多くの投資家は、海外のファンドを何年も保有した後で初めてこうした義務を発見し、早急な対応が必要な複雑な税務状況を作り出している。海外在住のアメリカ人で現地のファンドに投資している人、国際分散投資を目指すグローバル志向の投資家、あるいは海外投資を相続した人など、PFICの報告義務を理解することは、高額なペナルティや金利手数料を回避するために不可欠です。

この包括的なガイドでは、PFICを遵守するための効果的な戦略、税負担を軽減するためのテクニック、そしてこの複雑な国際税法の分野を乗り切るための実践的なアプローチについて解説します。適切な計画と適切な選択により、罰則を受ける可能性のある税務状況を管理しやすいコンプライアンス・プロセスに変えることができます。

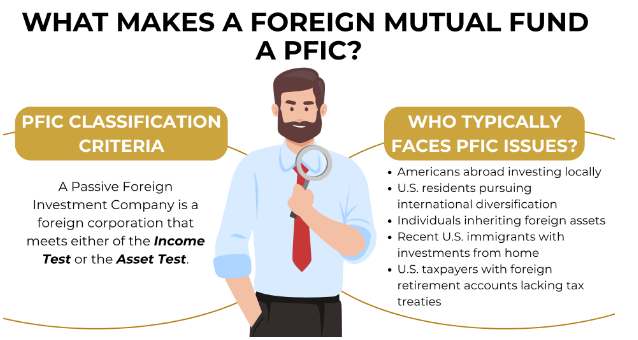

何が外国投資信託をPFICにするのか?

PFIC分類基準

受動的外国投資会社(Passive Foreign Investment Company)とは、以下の2つのテストのいずれかを満たす外国法人を指します:

1.所得テスト:所得テスト: 会社の総所得の少なくとも75%が受動的所得(配当、利子、キャピタルゲインなど)である。

2.資産テスト:資産テスト: 会社の資産の少なくとも50%が受動的所得を生むか、受動的所得を生むために保有されている。

外国投資信託は、主に受動的な保有を通じて投資リターンを生み出すために存在するため、ほぼ必ずこの基準を満たす。アクティブ・ビジネスを代表する可能性のある個々の外国株式とは異なり、投資信託、ETF、インデックス・ファンド、および特定の外国年金制度のようなプールされた投資ビークルは、一般的にPFICに該当する。

一般的にPFICの問題に直面するのは?

PFICの問題に直面する可能性が最も高いのは、以下のいずれかに該当する場合です:

PFIC規則は、米国の納税者が外国投資ビークルを通じて税金を繰り延べすることを防ぐために1986年に制定された。残念ながら、現在では、高度な租税回避者よりも、むしろ一般投資家に主な影響を及ぼしている。

PFIC税務管理への戦略的アプローチ

PFIC投資を扱う場合、納税義務を管理するためにいくつかの潜在的な戦略があります。各戦略には、それぞれの状況に応じて、明確な利点と限界があります。

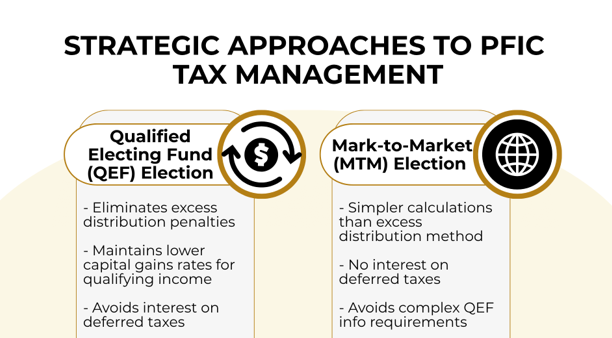

1.適格選択ファンド(QEF)選択

QEF選択は、多くの場合、最も有利なPFIC処理であり、PFICの経常利益と純キャピタルゲインの比例配分分を毎年含めることができます。

要件

仮定の例

ドイツ在住の米国人駐在員サラは、2022年にドイツの投資信託に50,000ユーロを投資した。このファンドがPFICであることを知ったサラは、2022年の確定申告で直ちにQEFを選択した。毎年、彼女はファンド会社に年次情報説明書を請求し、分配金の有無にかかわらず、ファンドの所得の比例分を米国での確定申告に含める。彼女が最終的に投資したファンドを売却した場合、キャピタルゲイン課税の対象となるのは、それまで課税されていなかった値上がり益のみとなり、つらい超過分配金計算を避けることができる。

市場性のあるPFIC株式については、時価評価選択(Mark-to-Market Election)という、よりシンプルな選択肢があります。

MTM選択のメリット

制限事項

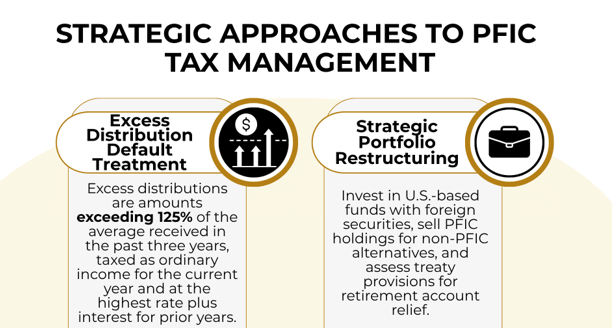

選択しなければ、PFICの分配および利益は、デフォルトの「超過分配」制度に該当する:

超過分配の仕組み

実務上の影響 長期保有の場合、税金と利息を合わせると利益の50%以上を消費する可能性があり、ほとんどのシナリオで最も不利な選択肢となる。

場合によっては、PFIC投資を完全に避けるか、撤退するのが最善の方法かもしれない:

検討すべき選択肢

PFIC問題に対処する前に、PFICを特定する必要がある。海外の金融機関がPFICと表示することは稀であるため、詳細な分析が必要となります。

一般的なPFIC指標

PFICに該当する可能性のあるものはどれか、すべての外国投資を徹底的に見直すことをお勧めする。事業会社(フォルクスワーゲンやネスレの株式など)は通常PFICには該当しないが、プールされた投資ビークルはほとんどの場合PFICに該当する。

特定されたPFICについて、通常、以下の場合には、毎年Form 8621を提出する必要があります:

申告プロセスのステップ

2025年現在、特定の行政救済規定が適用される可能性があります:

しかしながら、基本的なPFIC制度は設立当初からほとんど変わっておらず、IRSは国際的な報告コンプライアンスに焦点を当て続けている。

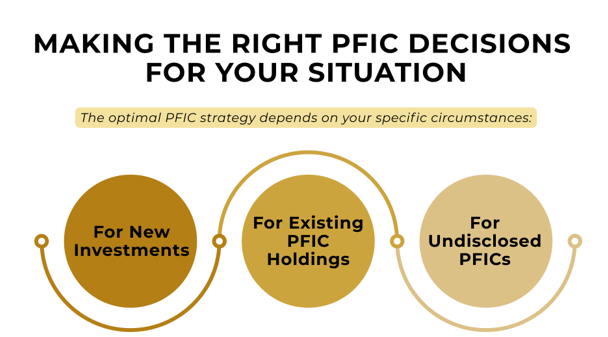

最適なPFIC戦略は、それぞれの状況によって異なります:

新規投資の場合

既存のPFIC保有の場合

非開示PFICの場合:

多くのクライアントは、画一的なアプローチを適用するのではなく、各投資を個別に検討するPFIC分析から利益を得ている。

外国投資信託を運用する米国投資家にとって、PFIC報告義務の管理には慎重な計画と積極的な管理が必要である。分類基準を理解し、利用可能な選択を評価し、適切なコンプライアンス戦略を実施することで、義務を果たしつつ、税金への影響を最小限に抑えることができます。

以下の重要なポイントを覚えておいてください:

カイボーダータックスアドバイザリーでは、米国投資家が複雑な国際投資税制をナビゲートするお手伝いを専門としています。あなたのポートフォリオにおけるPFICの潜在的な問題を懸念している場合、またはPFIC報告戦略を実行するための支援が必要な場合は、あなたの具体的な状況について議論し、あなたの選択肢を模索するための無料相談を予約することをお勧めします。

免責事項:この記事はPFIC報告要件と戦略に関する一般的な情報を提供するものです。個々の状況に対する具体的な税務アドバイスを意図したものではありません。税法や規制は頻繁に変更され、その適用範囲は、関係する特定の事実や状況によって大きく異なる可能性があります。PFIC投資および報告義務に関する決定を下す前に、資格を有する税務専門家にご相談ください。

米国LLCの非居住者投資家として税務をナビゲートすることは複雑な場合があります。このブログでは、課税プロセスを簡素化し、外国人投資家のための貴重な洞察を提供します。

税制の複雑さを理解しながら米国企業投資の可能性を引き出すことは、米国以外の投資家にとって不可欠です。ビルトイン・ロスの制限を難なくナビゲートする方法を学ぶ。

株式の推定的所有権のニュアンスを理解することは、投資家にとっても経営者にとっても極めて重要です。この複雑な税法分野に家族がどのように関与しているのかを学ぶ。