不要让 PFIC 规则让您措手不及。了解事实、申报技巧和策略,保护您的投资和钱包。

导言:了解 PFIC 税务挑战

对于持有外国共同基金的美国投资者来说,有一个隐藏的复杂税务问题常常让他们措手不及:被动外国投资公司 (PFIC) 报告。与国内投资工具不同,外国共同基金通常属于被动外国投资公司(PFIC)分类,会触发美国税法中一些最严厉的税收待遇。这些投资需要填报 8621 表,遵循复杂的超额分配规则,并在税率可能达到普通收入最高等级外加利息费用的情况下游刃有余。

许多投资者在持有国外基金多年后才发现这些义务,这就造成了需要立即关注的复杂税务情况。无论您是居住在国外、投资于当地基金的美国人,还是具有全球视野、寻求国际多元化的投资者,抑或是继承了国外投资的人,了解您的 PFIC 报告要求对于避免高昂的罚款和利息费用至关重要。

在这本全面的指南中,我将探讨遵守 PFIC 的有效策略、减轻税负的缓解技巧,以及驾驭这一复杂的国际税法领域的实用方法。通过适当的规划和正确的选择,您可以将潜在的惩罚性税务情况转变为可控的合规过程。

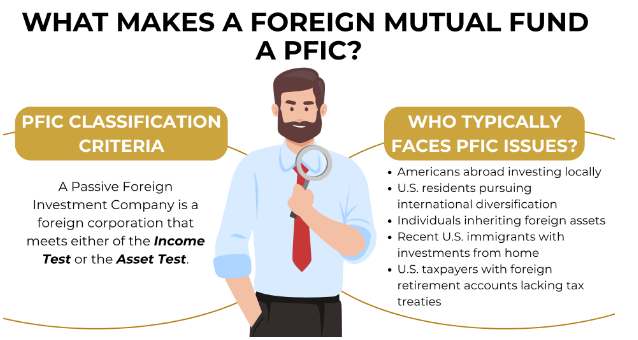

是什么使外国共同基金成为 PFIC?

PFIC 分类标准

被动外国投资公司是指符合以下两项测试之一的外国公司:

1. 收入测试:公司至少 75% 的总收入为被动收入(股息、利息、资本利得等)。

2.资产测试:公司至少 50% 的资产产生被动收入或用于产生被动收入。

外国共同基金几乎无一例外地符合这些标准,因为它们主要是通过被动持有来获取投资回报。与可能代表主动业务的个别外国股票不同,共同基金、ETF、指数基金和某些外国养老金计划等集合投资工具通常符合 PFIC 的条件。

谁通常会面临 PFIC 问题?

如果您属于以下类别,您最有可能遇到 PFIC 问题:

- 居住在国外并投资于当地投资产品的美国人

- 在美国基金家族之外寻求国际多样化的美国居民

- 继承了国外投资的个人

- 新近移民到美国,但在本国仍有投资的人

- 拥有税收协定未涵盖的海外退休账户的美国纳税人

PFIC 规则制定于 1986 年,旨在防止美国纳税人通过外国投资工具推迟纳税。遗憾的是,这些规则现在主要影响的是普通投资者,而不是老练的避税者。

PFIC 税务管理的战略方法

在处理 PFIC 投资时,您有几种可能的策略来管理您的纳税义务。根据您的具体情况,每种策略都有明显的优势和局限性。

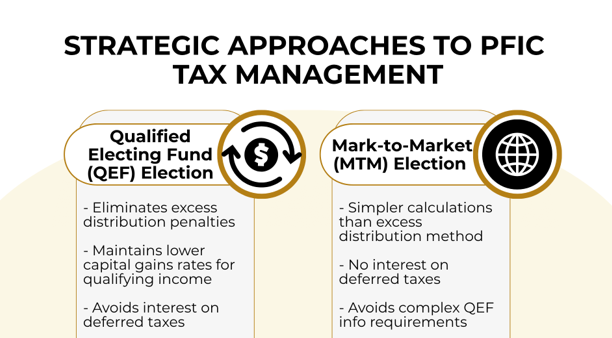

1.合格选择基金(QEF)选择

QEF选择通常是最有利的PFIC待遇,允许您每年按比例计入PFIC的普通收益和净资本收益--类似于国内共同基金的收入征税方式。

- 消除惩罚性超额分配处理

- 为合格收入保留较低的资本利得税率

- 避免对递延税款收取利息

要求:

- 必须在拥有 PFIC 的第一年进行(有少数例外情况)

- PFIC 必须提供年度信息报表,说明您的收入份额

- 每年纳入收入,无论是否分配

假设示例:

居住在德国的美国外籍人士 Sarah 于 2022 年在德国的一个共同基金中投资了 50,000 欧元。在得知该基金是 PFIC 后,她立即在 2022 年的报税表中选择了 QEF。每年,她都会向基金公司索取一份年度信息报表,并在美国报税表中列入她按比例应得的基金收入,而不考虑分配情况。当她最终出售投资时,只有之前未纳税的增值部分需要缴纳资本利得税,避免了计算超额分配的痛苦。

2.按市价计算(MTM)选择

对于有价 PFIC 股票,按市价计算选择提供了一个更简单的替代方案,它将投资视为每年按公允市价出售和回购。

按市价计算选择的好处:

- 计算比超额分配法简单

- 递延税款无需支付利息

- 避免了合格投资者基金信息要求的复杂性

局限性

- 仅适用于 "有价 "的 PFIC 股票(在成熟的证券市场上定期交易)

- 所有收益均作为普通收入而非资本收益征税

- 每年对未实现收益(影子收入)征税

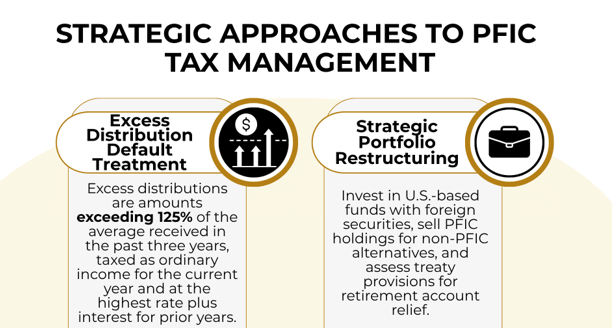

3.超额分配默认处理方式

如果不进行选择,PFIC 的分配和收益属于默认的 "超额分配 "制度,该制度的设计具有惩罚性:

超额分配如何运作:

- 超过前三年平均分配额 125% 的分配属于 "超额分配"。

- 超额部分在您的整个持有期内进行分配

- 分配给当年的金额作为普通收入征税

- 分配给以前年度的金额按这些年度的最高普通收入税率征税,外加利息

实际影响: 对于长期持有的股票,税费和利息的总和可能会消耗掉 50%或更多的收益,因此在大多数情况下,这是最不利的选择。

4.战略性投资组合重组

在某些情况下,最好的办法可能是避免或完全退出 PFIC 投资:

可考虑的方案:

- 通过持有外国证券的美国基金投资外国市场

- 出售所持 PFIC 投资,重新投资于可比的非 PFIC 投资

- 评估条约条款是否可以为某些退休账户提供救济

实施您的 PFIC 报告策略

识别您的 PFIC 控股

在解决 PFIC 问题之前,您需要先识别它们。这通常需要进行详细分析,因为外国金融机构很少将其产品标注为 PFIC。

常见的 PFIC 指标:

- 外国共同基金、ETF 和指数基金

- 外国货币市场基金

- 某些含有投资成分的外国保险产品

- 税收协定未涵盖的某些外国养老金安排

我建议对所有外国投资进行彻底审查,以确定哪些投资可能符合 PFIC 的条件。虽然经营性公司(如大众汽车或雀巢公司的股票)通常不属于 PFIC,但集合投资工具几乎总是属于 PFIC。

8621 表格申报要求

对于每个已确定的 PFIC,如果出现以下情况,您通常需要每年提交 8621 表:

- 您从 PFIC 收到分派

- 您在处置 PFIC 股票时确认收益

- 您正在作出或维持某些选择

- 您需要根据第 1298(f)条提交年度报告

申报流程步骤:

- 为每项 PFIC 投资填写一份单独的 8621 表

- 将所有 8621 表附在您的年度报税表后

- 保存所有 PFIC 交易和选择的详细记录

- 在 FBAR(FinCEN 114 表)和 8938 表(如适用)中报告 PFIC 账户

近期监管动态

截至 2025 年,某些行政救济条款可能适用:

- 小额持股例外:如果未发生分派或处置,总价值低于 25,000 美元(联合申报人低于 50,000 美元)的 PFIC 可免于提交 8621 表

- 某些非故意合规问题的简化程序

- 某些外国养老金安排的额外申报例外

然而,基本的 PFIC 制度自建立以来基本未变,美国国税局继续关注国际报告的合规性。

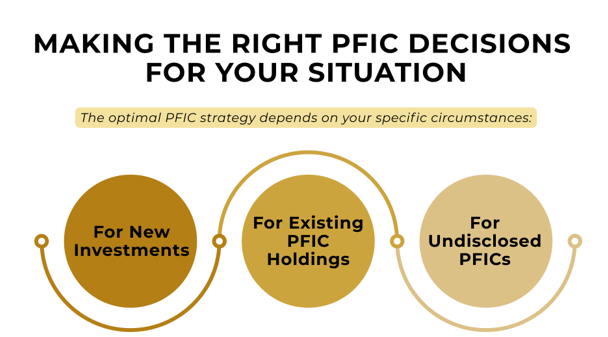

根据您的情况做出正确的 PFIC 决定

最佳的 PFIC 战略取决于您的具体情况:

对于新投资:

- 如果您刚刚购买了外国基金,请立即选择 QEF

- 要求确认基金公司可以提供年度信息报表

- 如果无法获得 QEF 信息,考虑基于美国的替代方案

对于现有的 PFIC 持有:

- 评估是否可以 "逾期 "选择合格境外投资基金(通过视作销售或视作股息选择)

- 考虑按市价处理是否有利

- 分析维持投资是否需要承担合规负担

对于未披露的 PFIC:

- 通过适当的披露计划及时处理合规问题

- 计算不同补救方法下的潜在税负

- 制定兼顾合规与税收效率的战略

我发现,许多客户都受益于个性化的 PFIC 分析,即对每项投资进行单独审查,而不是采用 "一刀切 "的方法。

结论:控制您的 PFIC 报告义务

对于持有外国共同基金的美国投资者来说,如何进行 PFIC 报告需要仔细规划和积极管理。通过了解分类标准、评估可用的选择以及实施适当的合规策略,您可以在履行义务的同时将税收影响降至最低。

请记住以下关键要点:

- 尽早识别投资组合中潜在的 PFIC,以免造成重大税务问题

- 尽可能做出知情选择(QEF 或 MTM),以避免默认超额分配处理

- 如果 PFIC 合规负担超过投资利益,考虑重组您的投资组合

- 保持缜密的记录,以支持您的 PFIC 头寸和选择

- 随时了解可能影响您的 PFIC 合规义务的监管变化

在 Chi Border Tax Advisory,我们专门帮助美国投资者应对复杂的国际投资税收问题。如果您担心您的投资组合中存在潜在的 PFIC 问题,或需要协助实施 PFIC 报告策略,我诚邀您安排一次免费咨询,讨论您的具体情况并探讨您的选择。

免责声明:本文提供有关 PFIC 报告要求和策略的一般信息。本文无意作为针对任何个人情况的具体税务建议。税收法律和法规经常变化,其适用情况也会因所涉及的具体事实和情况而大不相同。在决定您的 PFIC 投资和报告义务之前,请咨询合格的税务专业人士。